過去兩年,金價銀價的表現令不少甲蟲們感到灰心,高位入貨的更會長期被套。但筆者繼續以耐性守候,以2024年高位為中期目標。世界局勢正發生深刻的變化,尤其這兩三年,變化之大,超出很多人想像。我們未曾想到歐元、英鎊會挫至與美元接近平價,未想到港股會重追1997年的水平,但這些都在最近幾個星期發生了。只是,筆者以為,一個利好金銀的「重大危機」正在逐步成形,當然這不是說,金價走勢會立即反轉,九月金價的季結及月結都未如理想,前路仍然崎嶇。

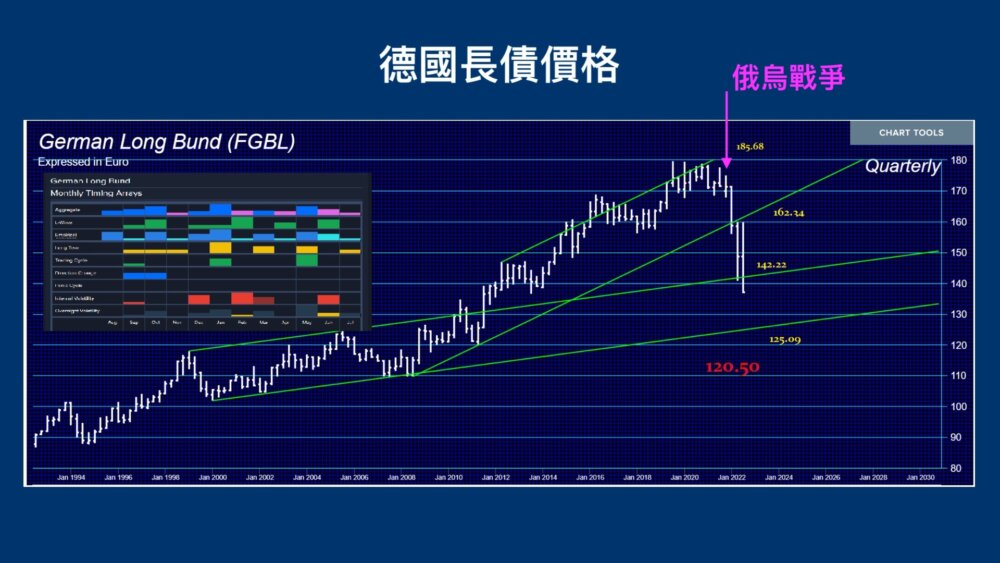

2022年新國債危機爆發點

這個「重大危機」正在全球國債市場逐步爆發,九月最後一個星期,英倫銀行便因英國國債被投資者大幅拋售,債價急挫,孳息急升,宣佈無限量購買長債。同時,德國的國債市場亦已發生了崩塌,崩塌位與俄烏戰爭爆發點完全一致,從馬田(Martin Armstrong)最近發表的《The European Crisis 》一文的分析,德債危機會延續至2023年。

一向被市場視為最安全資產的美國國債亦出現了拋售潮。從股市的幾檔美債ETF可以看到這場風暴,例如「安碩7-10年期美國公債ETF」(代號:IEF),資產規模龐大,上市二十年來,股價極少下挫超過兩個季度。不過自從聯儲局終止量化寬鬆,再加息、縮表後,這檔ETF出現了史無前例的五季連挫,股價重返四年前水平。

債券是一種借貸工具,靠債息創造利潤,到期取回本金,十分安全,只有債券持有人等不及債券到期,低於票面值先出售,才算虧蝕。故此,這麼多年,這檔ETF的價格波動不大,即使2008年金融海嘯,IEF股價的頂部及底部相差亦只是14.5%。不過近兩年已下挫了20%,超越金融海嘯的下挫幅度,可想而知美債下跌得多麼慘烈。

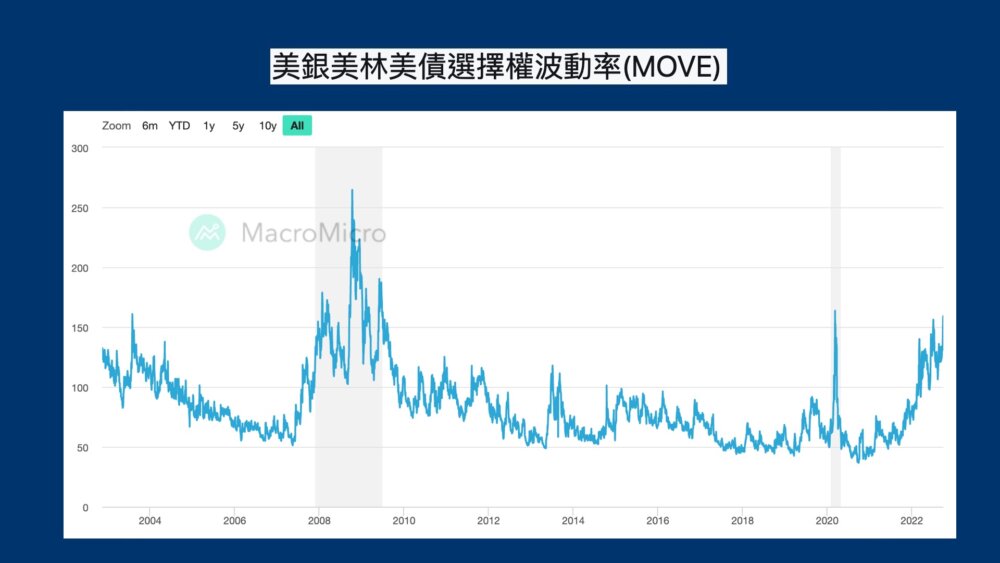

美債選擇權波動率升至危機水平

慘烈,主因是聯儲局的「暴力加息」,近三次的加息都是0.75%,十分罕見。快速提升利率令新發行的債券的利率更吸引,較低利率的舊債縱然未到期,也會被降價出售;加上聯儲局為對抗通脹,出售手上持有的美債,令美債市場失去一個最可靠的買家。雙重打擊下,美債價格便出現大幅下挫。

債價下挫,債市規模及流動性亦遭打擊,上月底《路透》報導了美債的流動性問題,訪問了一位債券交易員Andrew Brenner,表示現在出售債券遇上難度,原本1億的美債要「斬件」成2500萬或5000萬出售。尤其一些較長年期,如20年期美債,需求跌至2020年的低位。

這可以從美債選擇權的波動率看到,波動率愈高代表債市愈恐慌,拋售壓力愈大,2008-2009年金融海嘯的波動率一度攀升至250高位,後來聯儲局啟動量寬,買債、減息,波動率才下跌。2020年疫情爆發時,波動率亦曾急升,同樣在無限量寬下恢復流動性。

不過,隨着2021年11月初美聯儲宣佈減少購債,2022年3月宣佈結束QE,之後啟動加息,波動率又再度攀高,撇除2020年的「疫情高位」,目前已升至10年高,向金融海嘯高位進發。可能是這個原因,聯儲局的縮表規模遠遜半年前「信誓旦旦」公佈的目標,根據其最近公佈的資產負債表,整個九月只售出約200億美元債券,離公佈目標950億相去甚遠。

除了九月,前幾個月也有相同情況,予筆者的感覺是整個所謂縮表都是「畏首畏尾」,未敢大刀闊斧,筆者猜測,除了懼怕美債市場失控崩塌,也有可能是通脹率並沒有急速攀升,經濟增長、失業率仍然穩定,不敢貿然按目標大規模縮表,收縮貨幣。如果通脹可於中短期逐步回落,開啟一個新的降息及貨幣擴張周期,那整個資產升值遊戲又可繼續,資金重返債市、股市,股債雙殺結速。如果這樣發展,金銀發光發亮的日子可能又要延後了。

市場資金等待降息周期重臨

在筆者與平步青兄合著的《亂世黄金》中,提出了幾個觀點,其一是當國債危機爆發,資金會流出債市,流入商品市場,推升金價,其二是加息其實是利好金銀價格,因為加息會刺破債券市場。這也是馬田經常提及的觀點。但目前息是加了,且大幅加上去,債市亦的確出現數十年未見的拋售潮,為何金銀價格、股市並未受惠呢?

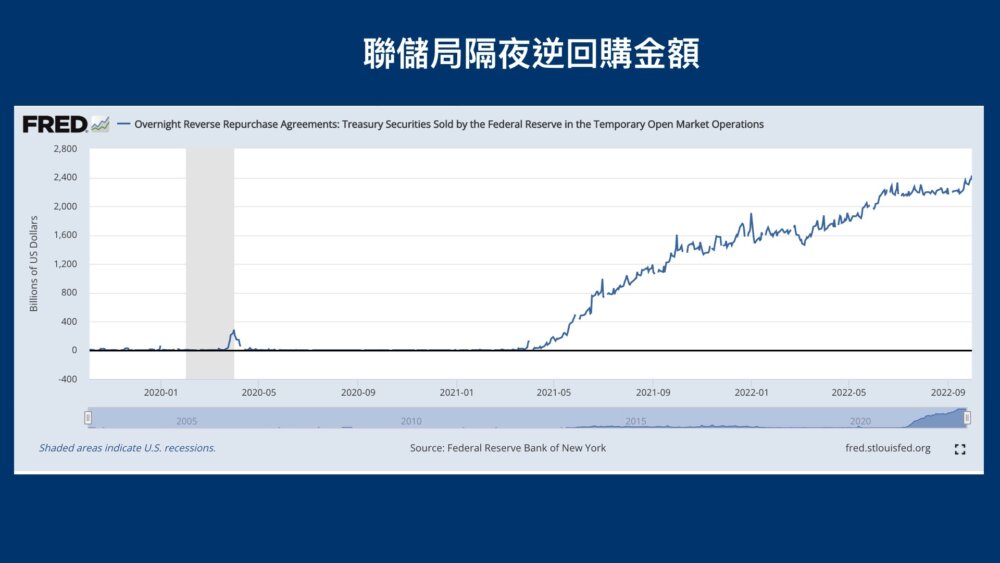

上一篇金價分析文章中,筆者貼過一張美聯儲隔夜逆回購金額(Overnight Repo)的圖,最近數據顯示,龐大的市場資金仍然繼續湧入聯儲局,到九月底更創出24000億美元新高,簡言之,市場大趨勢是持有現金收息。在香港投行工作的「山頂先生」亦告知,許多客戶都在做美元定存賺息。或許經歷了長期低息、低回報環境,令投資者的追求高回報的慾望也下降了。

投資者真的長期滿足於幾個巴仙的美元利息嗎?筆者覺得,他們更似在等待聯儲局戰勝通脹,隨後展開降息及貨幣擴張周期。美國大幅提升利率,其他貨幣貶值,更放大這種預期,這是世人對美國政府、對美元信心的一種表現,他們相信聯儲局能打敗通脹,利率早晚會回落。從坊間許多分析都可看到這種觀點,尤其一些看淡金價的分析,普遍認為加息會令美元實際利率(Real Interest)上升,提高美元回報,不利金價,所以通脹愈高,聯儲局加息意慾愈強,對金價愈不利,從過去數月每當美國公佈通脹數據,金價都出現下跌浪,可以看到這種觀點的影響力。

信心走向的兩面及臨界點

短期內,這種黄金的利淡因素仍會繼續,但是筆者要指出,解讀聯儲局的加息戰通脹行動,背後完全是建基於「信心」兩個字。當人們認為通脹愈高,愈令聯儲局提高利率,亦可以隨時反轉發出巨大問號:為甚麼聯儲局愈提高利率,通脹卻愈升愈有,是否加息根本對抗不了通脹?

就像對抗新冠疫情,起初大家覺得限聚、疫苗、口罩、封城等手段有效,但現在許多人都覺得任何手段都沒有效了。質疑加息抗不了通脹的大前題就是,整個「加息戰通脹行動」以失敗告終,無論聯儲局把利率如何提高,通脹率都高據不下,且繼續大幅上揚。未來投資市場有一個非常重要,而又被許多人忽略的關鍵思考點是,如果加息、縮表都打不下通脹,如何是好?如何部署?如何配置資產?

筆者認為,這種預期一旦出現,將會引爆一場美債、美元的信心危機,無論美債或美元,它們的購買力會不斷地、長期地被通脹蠶食。這個危機出現的大前題,除了上面說的通脹加速上升,可能還會伴隨着另一條件,就是美國經濟、就業因為承受不起過高美元而快速下滑。

這種情況在1930年代初爆發過,當時環球債務危機引發美元急速升值,但高美元是把雙刃刀,它令美元購買力上升,同時傷害了美國出口,最終激化美元貶值預期。當年美國經濟急速萎縮除了強美元,還涉及政治,因為第一次世界大戰刺激了美國的產能,大戰結束後導致產能過剩,貿易保護主義下,共和黨控制的國會又不顧總統下調關稅的建議,反通過《The Smoot-Hawley Tariff Act》,提高進口關稅,導致歐州多國實施關稅報復。

馬田於2021年12月7日發表了一篇《The EU Inflation Outlook》,已經明確提出,高通脹將會因為糧食、勞動力的短缺,在歐洲爆發,根據歐洲通脹的年度時機佈陣顯示,2022年只是前菜,2023年及2024年都是方向轉變年,有可能走向更極端的同一方向,中期目標則是2025年。

投資黄金,如馬田一直所說,必須認清我們對沖的其實是「政府的管治失誤」,而不單單是通脹高低、美元高低、利率高低,當人民對政府失去信心,所有政府的財政政策、工具都可以頃刻變成一把反向的回力鏢。金銀價格目前處於低迷時期,但面對未來大變局,仍然是不可或缺的重要資產。

5 則留言

從現實的角度看, 英国護士要1日食1餐, 目的是留食物給家中的孩子吃;德國的麵包店, 可能會大部份结業, 因食材太貴和油價等问題; 而其他歐洲地方, 民眾已開始搶購「燒柴」的舊式暖爐…..civil unrest 真系指日可待。

祖兄 油價是否已轉勢 向上移動?

是的!油價正式轉勢,向上了,今日的走勢異常明顯。正寫分析。

期待

多謝分享,想下Joe兄,馬田預計油價幾時見頂?

最近銀價升得好快,會唔會又來一波炒銀潮……