每個時代的資產走勢都有其特色,不會百份百重複。縱然各種「現實」都指向金銀應該大升,包括高據不下的通脹率、激烈的俄烏戰爭、歐洲能源危機等等,還有各式各樣的數據,如美元實際利率(Real Interest Rate)處於歷史低點、美國國債正被拋售等等。只是,黄金價格近兩年就是持續低迷(雖然長期看,它仍然是上升的)。

貨幣流速將展新周期

很多分析都認為當下經濟境況與1970年代相同,稱之為滯脹(Stagflation),但有些數據仍可看到兩個時代的不同。例如數月公佈一次的「美元M2貨幣流速」,1970年代高通脹期,流速呈現長期升勢,但最近期資料顯示,目前仍然處於歷史最低點。通脹率沒有在貨幣流速上反映出來。筆者猜測,或許資本主意經過近半世紀的發展,歐美的資本已經變得更加集中,巨量資本由更少數的人掌控,只要這些資本不去追逐商品,貨幣流速不會與通賬率並駕齊驅。

筆者有這個猜測是因為看到美聯儲的隔夜逆回購(Overnight Repo)由過去半年史無前例地,巨量地湧向聯儲局,目前每日高達2萬億以上。從聯儲局公佈的數據,可以看到,湧入聯儲局的資金已經是過去的5倍以上。

這可能意味着,目前的通脹只是「小兒科」,當這種海量級資金再次湧向市場,好戲便在後頭,如果這些高度集中的資本也去追逐商品,歐美的通脹就不是今天的八九個巴仙了。事實上,從美元M2貨幣流速走勢看,2022年4月好像已經出現了一個向上走的「拐點」。這與馬田2021年2月發佈的美元M1貨幣流速時機佈陣是完全吻合的,佈陣顯示要到今季,整個流速的下滑周期正式終結,2022年第四季開展新周期。

第四季開始走勢或反轉

除了貨幣流速,金價也同樣可能今年最後一季出現變盤,或者兩者存在某種聯動,甚至連原油價格亦一樣,經歷近三個月調整,時機佈陣顯示油價9月將出現轉變點(Turning Point),指向2023年首季的高位目標。過去半年,油價與金價升浪都接近同步,只是油價於之後的調整幅度較小,形成一浪高過一浪走勢,而不是黄金的横盤震動格局。

金價季度時機佈陣顯示,2022年第四季至2023年第二季是一個連續周期,呈現與前兩季不同顏色,伴隨方向轉變(Direction Change),意味着這個連續周期有兩種可能性:(1)與前兩季走勢相反(2)跟前兩季同一方向(更極端)。

筆者傾向(1)的可能性較高,基於兩個原因。第一是金銀比率。隨着金銀價格低迷,金銀比率已經升至歷史非常高的位置,執筆時逼近95,記得2022年1月筆者曾撰文指出80的金銀比率屬偏高,是相對安全入貨區。短線看,當時預測是對的,其後金銀價格出現了一波小升浪,只是,兩個月就後勁不繼,再次下挫,將比率推升至今天位置。如果我們把過去四十年的金銀比劃分成三區,80屬於中值的偏高位置,那麼95就屬於罕有的高值了,後市比率下跌(金銀價格上升)的機會明顯較高。

第二,2021年5月筆者曾提及馬田的「黄金5.6年周期」,指出金價正進入一個由2021年5月7日至2024年第11月6日的大行程。以目前金價看,或者很多人會質疑這種預測,因為經歷了一年多跌浪,以2021年5月7日金價收報$1832計,大部份時間都低於這個基數。但我們要留意,雖然1832難突破,但下方不遠也有強大支持位,那就是1670左右的價位,這是源自2011年升浪的上升通道的下方支持線,過去兩年金價兩度測試這個支持位後都出現明顯升浪。今季出現了第三次,7月時曾挫至1678.4,同樣止住了跌勢,意味可能將有新一波升浪。

過去兩年金價升市因由

從以上走勢反映,近年的金價升浪其實都與社會或政治事件有莫大的關係。2020年出現的高位在8月初,金價升至歷史新高的2089,當時正值疫情出現第二輪爆發,美國一些州陸續宣布暫停經濟重啟計劃,美聯儲主席公開表示對經濟感到悲觀,同期股市的表相對失色,金價經卻創出歷史新高。第二次升浪是2022年2月開展,這次升至最高2078才觸頂,觸發點俄烏戰爭。

如何解讀這兩次的衝高?可以套用馬田的信心理論。多年來,馬田在許多許多篇的文章中都不認同黄金是對沖通脹的資產,他認為黄金的上升主要取決於人們對政府的信心,黄金是對沖政府管治失誤的工具,當人們對政府的信心下挫或崩潰,就會利好黄金上升。

疫情再度失控,代表政府抗疫的失效,俄烏戰爭說穿了,就是歐美政府無法解決地區衝突,無法保護親歐美陣營的烏克蘭革命政府。過去兩年兩次金價的升浪再次印證了這個觀點。只是,信心是一種很難捕捉及掌握的東西,沒有任何一種數據可以完整無遺地反映,我們只能通過馬田的信心周期循環嘗試解構,這亦是分析金價的難度所在。信心以外,通脹、利率等,都是較次要。

如果未來兩季金價展開升浪,會由什麼社會、政治因素導致?筆者認為,很可能出現在美國的政局。根據馬田的美國政治年度時機佈陣,2022年正正是恐慌周期,踏入11月將有中期選舉,目前特朗普陣營與拜登一派正展開史無前例的鬥爭,FBI搜查特朗普豪宅所引發的風波不斷發酵,特朗普及其支持者則死咬着「選舉舞弊」不放,在拜登公開演說時高喊「You Stole the election」。另一方面,歐洲的能源危機愈演愈烈,執筆時,俄羅斯剛剛宣佈關閉北溪一號天然氣管道。歐盟則祭出準備為天然氣價格設定上限的言論,每當政府面對高通脹,價格管制都是常用手段,幾千年來都沒有改變,一如2000年前古羅馬帝國頒布的《物價敕令》,而這種人為干預價格的手法,最終通常以失敗告終,價格管制每每導致更嚴重的供應短缺。

未來半年金價走勢預測

再看看金價月度時機佈陣,11月開始至2023年2月連續出現了三個方向轉變,波動也從11月開始提升,到2023年1月形成最高值,有機會形成一個連續升浪。

不過我們也要當心,這個升浪前後,有機會測試重要的支持位。馬田在他最新發表的分析中指出要留意兩個重要價位,包括9月收市不能低於1705,否則有可能先行測試1686-1675,甚至最極端去到1526或1420,才代表調整完結。而如果2022年結低於1683,則有可能2023年初形成一個低位,才展開大行程,升至2023年底,因為年度時機佈陣顯示,2023年是黄金恐慌周期(Panic Cycle)。總的來說,2024年10月高位前,金價仍會有巨大波動,尤其是2023年,可能會出現高位暴挫,再由低位敗部復活的過山車行程。

2022年尚餘三個多月,筆者預計年底金價表現不會有太大驚喜,因為從1999年底部計起,2020年剛好是第21年,建構了一個歷史新高(2089),那是馬田關於牛市休整的年份,同時上篇金價分析有說,2020年收市沒有高於2011年高位,有機會構成一個2-3年調整。2021年的年收市已初步體現了這種趨勢,2022年的年度開市是1830.1,故筆者預計今年年結不會高於此位。

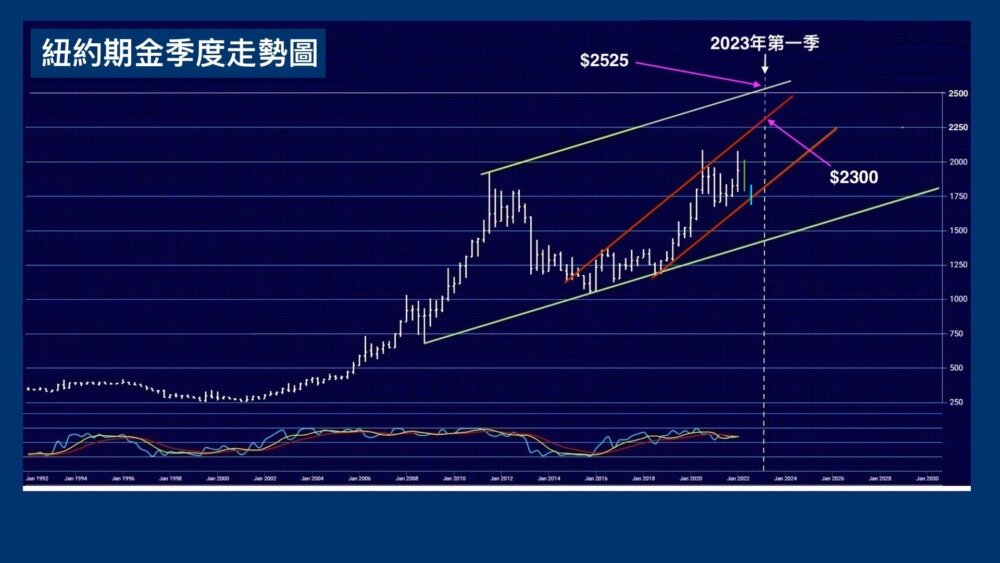

今年筆者寫過一篇《加息預期………2023年首季目標$2300-$2525》,與今天預測有矛盾嗎?要知道季度或年度波動空間可以十分巨大,例如2022年第四季是1500-1900,2020年第三季是1750-2089,達成2023年的季度目標前後,亦可以向下探底,短期9月及10月仍存在這種機會。再看看目前金價的月度時機佈陣,顯示2023年2月將會完成一個目標高位,會否就是2023年第一季的頂部呢?筆者覺得機會頗高!

但是佈陣同時顯示之後可能走勢反轉,跌下去2023年ECM小拐點(4月10日),構成一個低位,才跟隨ECM向上拐去2024年11月初的中期頂部,為何筆者會有這種推測呢?因為馬田在今年3月底寫過一篇《Gold Looking Ahead》,指出金價並未隨3月14日的ECM向上升到一個高位,故可能隨第二個ECM拐點(2023年4月10日)向下挫到一個低點,正式與ECM走向「會合」,同升同跌,這就是黄金牛市大行程的正式揭幕。

13 則留言

感謝 joe兄對金價的分析更新

請問能否談談對美國加息周期的看法?

今日恆指於今年3月的底點18200跌破了, 中港股市有無新的看法?

謝謝

跌破了3月14日的底,意味下個ECM拐點會是另一個低位,即2023年4月10日,當然中間可以反彈周期。港股算表現不錯,因為美股更早就破了3月14日的低位。

最近某間老字號利X金鋪又擴大左黃金既出入價

一直有留意你嘅blog唯從未有留言

想問joe兄點理解依個舉動 會唔會預視波動更大定睇淡?

感謝你的支持。

這可能跟國內金價與國際金價差距有關,最近無論國際金價如何下挫,中國內地的金價都不怎麼跌。當國際金價是1650時,內地金價是每克385, 當金價是1700以上時,也是385, 這會導致黄金套利交易,香港買入,國內放售,賺取差價。可能因此利X金鋪要提高出入價。

郭博財經有解釋這種現象

為何內地政府要這麼做呢?

我的理解是,貨幣管理其實即令到貨幣處於一種合理的匯價,定過強或過弱,令到貨幣不能反映背後真實的生產力,就會影響經濟。舉例,日元於1985年《廣場協議》後大幅升值,其實日本的生產力根本不值得那麼高的匯價,此舉令日本產品失去競爭力,換來至今仍未完結的衰退。

當美元的匯價相對穩定,合理反映美國生產力時,人民幣盯著美元去決定匯率,匯率也相對地能反映中國的生產力,但是當美元因為自身問題而令幣貨政策陷入混亂時,人民幣要盯著甚麼貨幣呢?現在美國這般加息,令美匯大幅上升,表面上當然是加強美國人的購買力,但同時削弱了美國產品的競爭力,因為美國產品相對其他國家變得愈來愈貴,這個早晚會反噬美國經濟(一如高日元反噬日本經濟),如果此時人民幣仍然盯著美元,對其他貨幣大幅升值,無擬自挖墳墓。但要盯著甚麼貨幣來決定人民幣的合理水平呢?日元、英鎊、歐元?這些貨幣通通有自身問題,那只能是世界通用貨幣「黄金」了。

這個也許解釋了為何大陸政府過去數年在各地廣建礦場 積蓄稀有金屬

為甚麼中國政府選黄金呢?因為黄金的生產方式,所需要投入的生產力,數千年來都十分穩定,今天要以1200度熔化黄金,三千年前也要一樣,沒有甚麼大改變,人類至今仍然未能突破提煉黄金的技術制約。所以生產黄金的過程是最能反映人類投入的生產力及生產力的價值。

多謝🙏🏻joe兄回覆很仔細

我也沒有從這個角度諗過

可以長知識

讓我更多了解下個市場做法

中國黃金儲備只有1054.1噸

相對持有的美債,微不足道

祖兄,請問近有冇黃金更新,

等年結,方向會更清楚

等你分享✌🏻

2022 年結收1825🤗