昨晚(8月26日),納斯達克及標普五百指數雙雙創歷史新高,道指、羅素2000指數也升至半年來高位。從3月23日底部計起,納指反彈70%,標普五百反彈55%。兩個月前,市場還在期待着熊市第二隻腳的來臨,但刻下兩大指數走勢已經截破了熊市的迷思。還有過去一個多月金銀市場的新高突破,都在說明一點:雖然新冠疫情仍然反覆,封城、停產、停工等對實體經濟做成嚴重打擊,但資金找出路,似乎是更迫切的要務。

雖然不排除高處不勝寒,會有短期回調的風險,馬田最新分析都多次提出警告,但他同時將道指下試的支持位上調至24500點(25 Aug 2020 / The Stock Market & Voter Turnout),原因是道指成份股出現了歷史上重大變更,包括埃克森美孚在內三隻大藍籌,被Salesforce.com等取代。

這或許只是短期影響,我們認為在更宏觀層面,導至股市跌不下兼屢創新高的動力在債市、通脹,其次,不論是疫症爆發後的財政措施,還是過去多年的量化寬鬆,已經令海量財富進一步高度集中,掌握者的舉動才是影響資產價格的要素,而不是實體經濟回報。當聯儲局購買國債,他們緊隨入市,當2016-2018聯儲局加息、縮表,他們撤離債市,到疫症爆發前半年,聯儲局減息,又返回債市。

美債市場是最大的資金池,債市的陰晴深刻地影響着其他資產價格,包括黄金、商品、股票。當下美國十年期國債孳息已經落至歷史最低水平的0.69%,意味着借貸給美國政府10年才有0.69%回報。原本低處未算低,資金不計較高回報,但求保本及微息,債市仍有機會繼續發亮,只是難以預計的是通脹似乎愈走愈近,導致今年3月後,10年期國債實際利率變成了負值,至今仍未反回正值。何概念?假設買入回報只有0.69%的10年期美債,以現在美國通脹0.99%計,債券回報被蠶食至-0.3%,等同虧損。

歷史上也有過這種情況,2012年1月至2013年6月,10期美債實際利率長期處於負值,最低見-0.86%。對比同期美股,普遍上升,納指由2600點升至3600點,升幅38%,道指由大約12000點升至15000點,升幅25%, 美債市場則呈横行之勢,期內徘徊於1.5%-2%,反映面對被通脹蠶食的負回報,資金卻步了。

最近馬田有新分析,對比美息與道指上落的關係,長遠看,美股跟隨美息上落,這種「息愈加股愈升」的分析超越了市場一般看法,難得!不過,他的分析偏向長期,似乎未能解釋於2012-2013年期間美國沒有加息下,股市仍然興旺的因由。(26 Aug 2020 / Central Bank Policies),當年10年期美債實際利率走勢正好補充了這片空白。

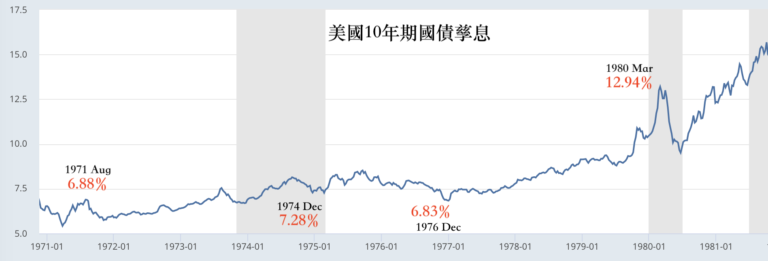

不過,2012-2013的美債負回報並不是歷史上最極端,1970年代高通脹期,負回報更可怕。1974年12月當通脹升至12.34%,10年期美債孳息7.28%,負回報一度跌至-5%,後來隨着通脹回落,才反回正值。但是隨着1976年通脹再度升温,負回報又重現,1980年3月通脹見14.76%,縱使聯儲局大幅加息,令孳息攀至12.94%,買入美債仍然要被通脹蠶食,變成-2.18%回報。

不過七十年由債市流出的資金,美股分不到多少好處,大部份時間横行於700點至1100點上落,持續的政治及戰爭危機,包括越南西貢淪陷(1975)、伊朗王朝倒台(1979)、石油危機等等,令資金主要湧向商品及金市。可見當政府債券不能再盛載資金,亦不代表所有私人資產受惠,還要看其他因素。每個時代都很獨特,歷史不會一模一樣地重復,但又存在某些共通點。

13 則留言

祖兄,我想問MPF若投放在環球債市基金,在當下是否極之不當?對於MPF的配置,想請教您有何建議?

我自己就100%北美股票基金

債市基金,每間公司組合也不同,正如北美股票基金,每間組合也不同,回報也不同。

但我覺得不宜100%放債市基金,可分一部份到股票基金,大中華、香港、北美,都可以。

尤其大中華,我絕對看好,你見我也入了滬深300指數基金ETF

過去數年,中國股市幾經波節,相信已雨過天晴。

真心感激祖兄的指導,我是買恒生的MPF基金的,之前也是一直持100%北美股票基金,但近日見美股真的連回吐也不會,一口氣直升,信心有點動搖,才作了更換;可是最近看你兩篇文章,似乎並不贊成買入環球債券基金,目下就是躊躇要如何分配。

近期看馬田的BLOG都更新不了,clear cache 都不能,只能用手機看(Linux).真的和MS有關,我用MS OS+chrome都不能.

馬田日日喺度講Bill Gate,我都預咗會咁!

我自己就用Chrome / Safari,沒有問題。

Firefox 都無問題….

剛剛用Edge去睇, 無問題呀……

我用chrome也經常不能更新馬田的blog,有時又可以!

joe 兄

你看黃金白銀是否已經調整結束了?

要看星期一月收市!但初步我覺得未調整完,金銀比果然循着之前的下行通道,於70-73之間止住了跌勢,沒有再向下跌,按理應該會有反彈,如果向下跌是金銀同升,反彈會是金銀同跌。

藍線下行通道是馬田畫的,但係我覺得稍窄,唔太切合實際資產波動的幅度,所以後加多一條黑線,如果金銀比要反彈,大約會反彈到90,到時就是入貨時機。

但要把握機會,有時又不必計到咁盡,或者去到80以上可以分段吸納,愈升愈吸!