經歷17個月調整(2020年9月-2022年1月),最近兩個月金價出現比較重要突破,先升越1879及1919,上周五再一舉攻下1962及1966兩大阻力位,將過去17個月的四大主要阻力位全數擊穿。

2011至2012年間,金價亦強勁回升,形成跟這回上升十分相似的形態,不同的是,當年的回升只升穿了一個阻力位(1792)就掉頭向下,並未攻下1804阻力位,就展開更大幅度下挫,這次卻一舉攻下所有阻力位,餘下只有2020年8月創出來的歷史新高了,故此,目前形勢算是不錯的,亦與筆者1月13日的分析文章吻合,當金銀比率升至80,代表是一個相對安全的入貨區,當時金價約1800,銀價約23。

戰爭下黄金美元同升

甚麼原因導致這次黄金升浪?俄烏戰爭的爆發肯定是一大因素,金價於2月出現顯著上升,正是戰爭爆發的月份。坊間許多分析都將黄金的升跌拉扯美元之上,認為美元弱則黄金強,黄金強則美元弱,這次升浪打破這個定律,金價上揚的同時,美元也相當強勢,升至98.55的一年高位。

也有種說法認為黄金有可效抗通脹,隨通脹上揚,但是過去一年多,通脹持續升温,金價一直未見起色,卻因一場戰爭的爆發而突破多個重要阻力。那有可能是戰爭才是金價上揚的動力呢?也不見得每次如是,2014年2月俄烏「頓巴斯戰爭」爆發,金價微升後很快回落。

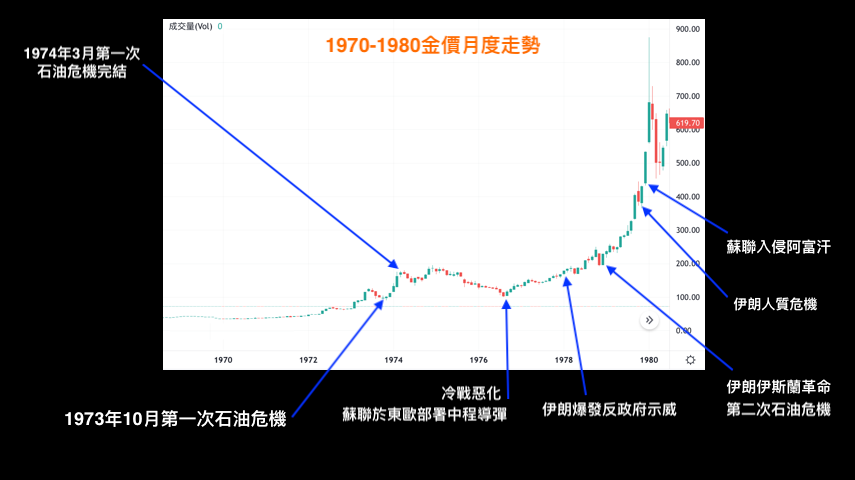

回顧過去二十年,以至1970年代黄金牛市周期,升浪都與「危機」有相當關連性,這些「危機」包括了能源危機、國家債務危機、政緣政治衝突等等,戰爭只其中一種,像1978-1979年爆發的伊朗伊斯蘭革命、伊朗人質危機,象徵着美國外交政策挫敗及霸權受挫,對金價的刺激比起戰爭就更加巨大。

兩大因素令普京孤注一擲

分析金價的方式許多,我們網站「有用連結」中的Jim Sinclair擅於分析金價與貨幣政策的關係,還有David Brady的技術分析。不過,筆者最重視仍然是精通循環理論的馬田(Martin Armstrong)的看法:黄金是對沖政府施政失誤的工具「A Hedge Against the Mismanagement of Government」。例如這次俄烏戰爭,是甚麼令普京在經濟、軍事,沒有絕對優勢,甚至處於劣勢的情況下,孤注一擲,與歐美開展一場全面的衝突?

筆者認為,有兩大重要因素令西方的虛實暴露了出來。第一個於馬田ECM循環理論「2015.75」拐點出現,2015年10月1日俄羅斯正式介入敘利亞內戰,協助敘利亞政府展開空襲,最後俄敘聯軍合力攻陷第二大城市阿勒頗,成為整場敘利亞內戰的轉捩點,至今敘利亞政權初步控制大局。這個轉捩點更引發了歐洲難民危機,難民危機又引發歐洲內部關於分配難民的矛盾,導致英國脫歐。特朗普政府曾經聯同英法出軍空襲敘利亞政府軍,但特朗普於2018年又突然變掛,撤軍敘利亞。看在普京眼裏,這個所謂的歐美同盟其實十分脆弱。

第二是2020年爆發的新冠疫情所引發的一連串經濟問題,其中最突出的全球生產力、供應鏈因疫情而出現倒退、大亂,通脹持續升温。這與2014年俄烏衝突時的「通縮」是兩種截然不同境況,當年歐美透過打擊油價,令能源佔國家收入近半的俄羅斯曾面對困難。

黄金對沖政府施政失誤

你可以設想,當下這場俄烏戰爭其實應該早於2014年爆發,只是當年的通縮環境,令普京暫緩行動。但是疫情「扭縮為脹」,令普京實力大為提升,從最近的油價飛升,到歐美制裁中至執筆時仍然豁免了俄國能源出口,可以看到相隔八年,疫情徹底地改變了經濟格局,同時暴露了歐美過去一段長時間的能源政策的失誤,失誤之一是對俄國過度的能源依賴。

1990年海灣戰爭,美國便同時釋放石油儲備,令油價大挫(約$40挫至$20),從軍事及經濟雙面打擊伊拉克政權。這回俄烏戰爭,歐美亦先後釋放石油儲備,卻如泥牛入海,油價愈升愈有。若從這意義上說,歐美抗疫的失敗,導致供應鏈大亂,亦是有份促成有利普京的戰略格局。

筆者預期,這個金價升浪不會很快完結,從技術走勢看,金價已經再次突破長期月度上升軌,對上次突破這條上升軌大約是1654,整固數月後,展開新升浪至2089, 升幅約26%。這次的突破位則在1966,若以相同幅度量度,可以升至2477美元每安士。

突然加息可令金價回調

不過,也要留心短線的波動,從馬田的時機佈陣,可以看到4月4日那個星期是黄金的危機周,馬田在新貼文中指出,除了黄金外,4月第一個星期很多資產也是危機周,不獨是黄金,還有白銀、金礦股,都於之前的那星期出現方向改變。那星期大約是美國公佈通脹數據的時間,俄烏戰爭是於2月底爆發,所以筆者估計2月的通脹數據未必很猛,但觀乎3月油價,3月通脹將難以想像,突如其來的加息可為眾多資產帶來巨大波動,或者金價也會有一定的回調。至於長期走勢,可留意我們遲些才出的分析。

15 則留言

Hi

不是今月14日 下跌到底位

再反升到6月嗎?

你是否看了這篇?

lamjoe表示:

2022-02-244:27 上午

不一定,3月14日只是指一個「轉變點」。這個轉變點是相對去年11月,可以構成一個「低位」或「高位」,如果未來兩周反彈上去3月14日,那過了3月14日走勢反轉,相反,如果3月14日是一個「低位」,亦有機會之後反轉給升。小弟分析,3月14日構成低點機會較高。

轉變月份:3月、5月、8月、11月

3月14可以構成一個「高位」或「低位」,目前走勢看,就是要構成一個「高位」而不是「低位」了。高位後會反轉,所以是變成3月14後才撈了。(所以我那時也不敢說得太實在,因為還存在變數)。正寫分析,會再分析目前走勢的啟示。

PS:3月14只是大周期2020.05-2024.35的途中一個拐點,小周期服從於大周期。如果大周期是主升,小周期拐點的回調也是有限的。

今日就係3月14日, 要睇實D先!

和三月中加息

我估計是底位

最後買入機會

Right?

正確的,但是,目前已消化了加息,被俄烏戰爭蓋過了此一利淡因素,所以我在本文中預測,下個明顯回調可能發生於一次突然出其不意的加息。

謝謝joe

今日啲金股開始發力

謝謝 joe兄 分析

最近幾個月唯一正報酬的資產是床下底果 d 實金條

過去一年市場真的不易操作,我做投行的朋友也成績不佳,很多客都減少交易。小弟去年表現也不佳,一堆科技股表現都不理想,較好是油股及傳統藍籌,我有一名跟我投資多年的朋友,屬進取型,表現更差,但勿放棄,繼續努力分析,有些人說,好像怎分析都沒有用,也是要蝕,我會這樣想,如果不分析,毫無依靠,可能表現更差呢!

分析歸分析, 贏輸都難定, 最重要還是注碼控制

我去年大部份時間空倉, 直至第四季才以20%資金入市恆生科技指數(由11000點跌4成到6000點才入市), 到今天計都要都要輸3成, 如以本金100%計虧損6%, 最重要是還有80%資金去後續操作

不過未來幾個月市況波動, 多做功課分析, 枕戈待旦, 希望能准確出擊

金長期應該愈升愈有, 與息共舞, 直至下次環球減息週期出現為止

預計真係低位

估計跣多幾曰便急速拉升

再到四月

現在所有指標也很鬼

1.唯有用實際通脹率去搏和買?

2. 今年白銀上到100?我估會!joe兄你的估計?

Thx

其實所有技術指標是長期向下

所以我覺得太鬼和冇理由甘簡單

我2020年已經出文,都是以$100為目標